Quintana Roo, entre los estados con menor adquisición de Afores y cuentas de ahorro: Inegi

La Encuesta Nacional de Educación Financiera 2021 del Inegi reveló que Quintana Roo y sus vecinos, Yucatán y Campeche, registran menos contratación de cuentas bancarias de ahorro

En México, la gran mayoría de la población aún no tiene acceso al uso de servicios bancarios formales. Pese a que hace cinco años se promulgó la Ley para Regular las Instituciones de Tecnología Financiera, también llamada Ley Fintech (de la contracción de las palabras finance y technology, en inglés), el avance en materia de inclusión financiera no ha sido signifi cativo a nivel nacional.

Hay que poner en contexto que la Ley Fintech es un marco regulatorio para dos tipos de empresas que ofrecen servicios fi nancieros, y que están fuera de la banca tradicional: las instituciones de fondos de pago electrónico, que operan como cuentas de carteras digitales, así como las organizaciones de financiamiento colectivo.

Desde 2018, en México las Fintech han sido la alternativa regulada a los bancos para la inclusión financiera de la población. En ese sentido, entre los beneficios que la inclusión financiera puede tener en la sociedad está el impulso al crecimiento y desarrollo económicos.

Por ello, resulta trascendente conocer cómo va el avance en la bancarización y acceso a servicios financieros en la población, pues a propósito de la crisis sanitaria por COVID-19 que comenzó en 2020, este aspecto pudo jugar a favor o en contra de las personas más vulnerables.

De hecho, la pandemia impulsó un rápido crecimiento en la oferta y demanda de servicios digitales, tanto para la población como para las empresas, lo que provocó que muchas personas comenzaran a recurrir a la banca en línea para realizar operaciones. Incluso, para hacer frente a alguna emergencia, las personas afectadas pudieron haber recurrido al uso de ciertos productos fi nancieros.

El Sur, el más afectado por la crisis sanitaria

De acuerdo con el reporte de resultados de la Encuesta Nacional de Educación Financiera (ENIF) 2021, elaborada por la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (Inegi), en el contexto de la pandemia de COVID-19, la población que más sufrió los efectos de la emergencia sanitaria fue la que vive en los Estados de la región Sur del país (Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco y Yucatán) y del Centro, Sur y Oriente (Estado de México, Hidalgo, Morelos, Puebla, Tlaxcala y Veracruz) con 59 y 67 por ciento, respectivamente.

En contraste, las regiones Noroeste (Baja California, Baja California Sur, Chihuahua, Durango, Sinaloa y Sonora) y Noreste (Coahuila, Nuevo León, San Luis Potosí y Tamaulipas) fueron las que menos repercusión tuvieron en el contexto de la emergencia sanitaria, con 46 por ciento y 49 por ciento, respectivamente.

Mientras que el 50 por ciento de la población de la región del Bajío (Aguascalientes, Colima, Guanajuato, Jalisco, Michoacán, Nayarit, Querétaro y Zacatecas) sufrió los efectos de la pandemia por COVID-19, frente al 58 por ciento de los encuestados en Ciudad de México. De esta manera, el promedio nacional se colocó en un 56 por ciento.

Impacto del COVID-19 en la población en general

Ante la crisis sanitaria y económica, la población más afectada se vio obligada a recurrir a varias medidas para enfrentarla; casi todos los que sufrieron algún tipo de daño en su economía reportaron a la encuesta haber reducido sus gastos; alrededor de ocho de cada 10 personas recurrieron a sus ahorros; mientras que cuatro de cada 10 indicaron que pidieron un préstamo familiar.

De manera general, este panorama apunta a que una gran parte redujo su nivel de bienestar al limitar sus gastos, reducir sus fondos de ahorros, lo que posiblemente también afectó a sus familiares. Esto se traduce en un incremento de vulnerabilidad económica, misma que se acentuó en las regiones con menores índices de inclusión financiera.

Asimismo, entre las personas afectadas que contaban con crédito formal, sólo el 30 por ciento indicó haber usado una tarjeta de crédito o haber solicitado un financiamiento para hacer frente a la crisis. Según el reporte, esto sugiere que entre la población que tiene algún producto crediticio, este instrumento no fue la primera opción para enfrentar una emergencia económica.

Algo que apunta al incremento de la vulnerabilidad económica es que cerca del 28 por ciento de las personas con crédito afectadas señaló haberse retrasado en el pago de sus mensualidades. Sin embargo, una de cada cuatro personas recurrió a la prórroga de su institución financiera para no dejar de pagar el crédito.

Sureños, con menos productos financieros

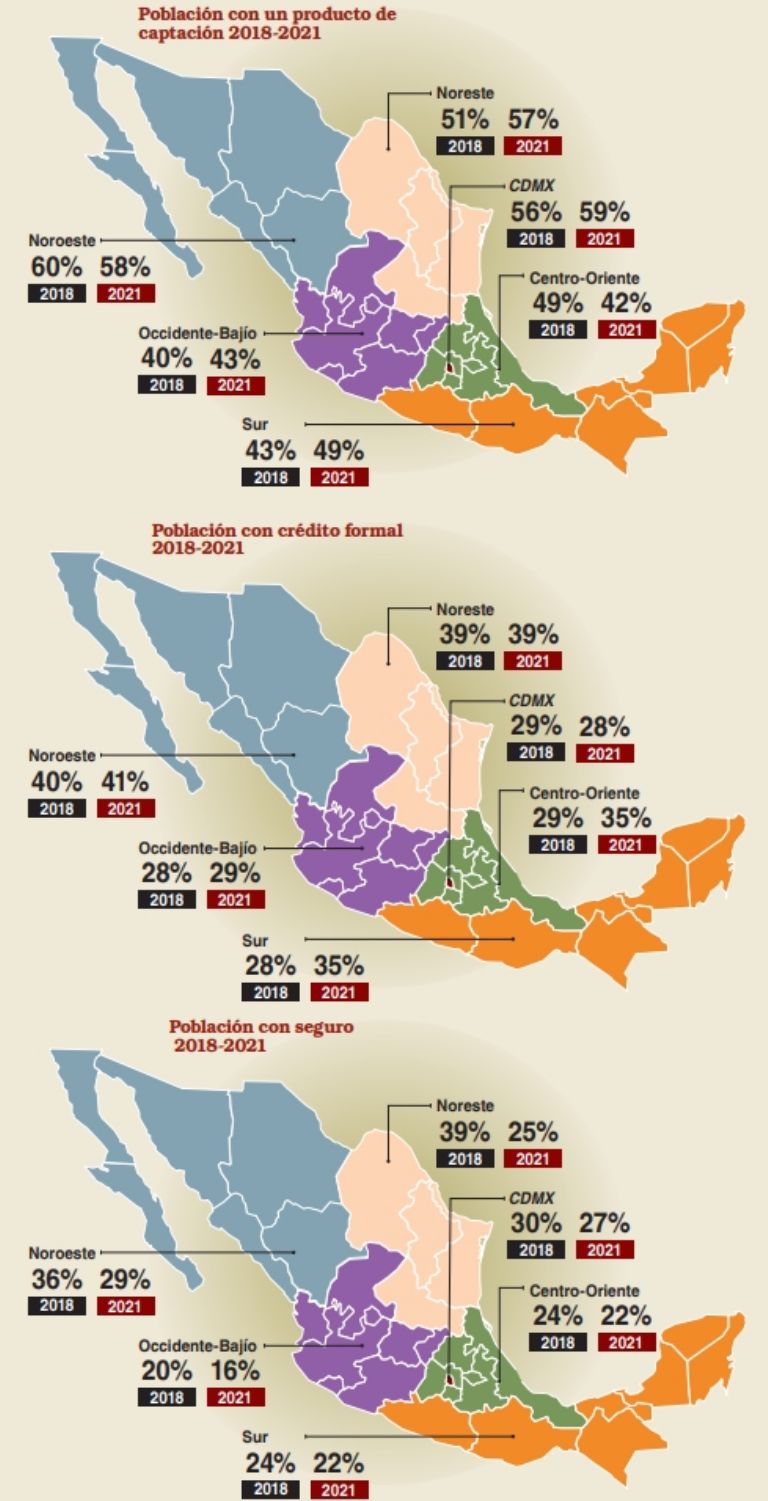

Otro aspecto que midió la encuesta fue la tenencia de productos de captación (cuentas de débito, nómina, entre otros); los contemplados en la encuesta son: cuenta bancaria o de otra institución financiera (banco o Fintech); crédito formal (tarjetas de crédito, departamentales), otros tipos de créditos ofrecidos por instituciones financieras, los seguros y las cuentas de ahorro para el retiro.

Menos cuentas bancarias

En el estudio realizado por la CNBV y el Inegi se identificó un decrecimiento en la tenencia de productos financieros en las siete Entidades del Sur; en 2018, el 76 por ciento de la población adulta menor de 70 años de la región dijo tener un producto financiero; pero en 2021, sólo el 74 por ciento indicó contar con algún producto relacionado.

Lo mismo ocurre con las cuentas, donde se registró una disminución del 7 por ciento entre 2018 a 2021 en la región sureña. Si bien las zonas del país con mayor proporción de su población bancarizada fueron el Norte y Ciudad de México, en el lado opuesto, las regiones del Centro y Sur indicaron mayor rezago en tenencia de productos financieros, con una brecha de alrededor del 11 por ciento entre la región Noreste y la Centro, Sur y Oriente.

Por un lado, la región Bajío reportó un avance de cuatro por ciento en su tenencia histórica de productos financieros. Por el otro, la región Noroeste reportó un retroceso de cinco por ciento. Hay que tener presente que el primer paso para la inclusión o democratización financiera es contar con un producto de captación, el cual permite a las personas guardar dinero, enviar y recibir pagos y permite operar una mayor variedad de productos y servicios financieros, por ejemplo, el ahorro y crédito, entre otros.

De acuerdo con los datos del reporte hay diferencias notables en la tenencia de los productos de captación entre las diferentes regiones del país. La población de la CDMX y del Norte indicó la mayor tenencia, donde seis de cada 10 personas disponen de una cuenta.

Sin embargo, en las regiones Sur y Centro-Sur y Oriente, sólo cuatro de cada 10 personas encuestadas indicaron tener una cuenta; esto sugiere un rezago notable en la penetración de estos productos de captación. No sólo eso, en la región Sur, que integra a la Península de Yucatán, se reportó un retroceso del 7 por ciento en el periodo que comprende de 2018 a 2021.

En cuanto al ahorro, en México, alrededor del 60 por ciento de la población cuenta con algún tipo de ahorro; el 21 por ciento ahorra en instrumentos formales (fondo de ahorro, entre otros); mientras que el 54 por ciento tiene algún tipo de ahorro informal (tandas, alcancías, etcétera); y cerca del 15 por ciento de los adultos del país cuenta con ambos tipos de ahorro.

En cuanto al uso de créditos, el porcentaje de la población en localidades urbanas con crédito (formal o informal), es mayor que en las rurales; el 38 por ciento de las personas en las urbes tienen crédito formal, mientras que en las localidades rurales, sólo el 24 por ciento.

En ambos casos, el porcentaje de la población que cuenta con este tipo de financiamiento aumentó respecto a 2018. Asimismo, el crédito informal está más extendido que el formal entre las personas de localidades rurales. Sin embargo, en ambos tipos de localidades, el porcentaje de personas con crédito informal se redujo notablemente en el periodo de 2018 a 2021; un signo de las afectaciones económicas derivadas de la pandemia.

Cabe detallar que entre los diversos tipos de financiamiento informal, el más usado es el préstamo familiar, con 22 por ciento; seguido de los préstamos de amistades y conocidos con 13 por ciento. En contraste, el crédito formal ha aumentado de 29 por ciento, en 2015, a 33 por ciento, en 2021.

Asimismo, entre la población que nunca ha tenido un crédito formal (53 por ciento), la principal razón que reportó es que no le gusta endeudarse (34 por ciento). La segunda razón es que consideran que no cumplen con los requisitos para solicitar un fi nanciamiento (26 por ciento).

No obstante, el 17 por ciento de la población encuestada indicó haber solicitado un crédito y haber sido rechazada alguna vez. En el caso de los seguros, son los únicos productos financieros que reportaron una caída constante desde 2015; la población que ha tenido seguro en algún momento se ubicó en 32 por ciento, tasa menor a la reportada en 2018 y tres años antes.

Mientras que el 21 por ciento de los encuestados reportó tener un seguro, cuatro puntos porcentuales menos a 2018 y 2015. Aunque el porcentaje de la población con seguros se ha reducido en todas las regiones, sólo en las poblaciones de la Ciudad de México y en las del Norte mantienen los mayores niveles de participación en estos productos.

En contraste, la tenencia en la región Sur reportó la mayor reducción, con una caída de alrededor de ocho puntos porcentuales con respecto a 2018. Pese a reportar la mayor participación relativa, la región Noroeste mostró una caída similar a la del Sur. En tanto, la menor caída en la tenencia relativa de seguros se registró en la región Bajío, al reducirse 2 por ciento.

Finalmente, en cuanto a las cuentas de ahorro para el retiro, en las cuales los trabajadores formales, empleadores y el Gobierno Federal aportan, las cuales son gestionadas por las Administradoras de Fondos para el Retiro (Afores), en la ENIF 2021, el 39 por ciento de la población adulta reportó tener una Afore o cuenta de ahorro para el retiro; porcentaje que se redujo en comparación a 2018.

Además, alrededor del seis por ciento de la población con una cuenta de ahorro para el retiro realiza aportaciones de manera voluntaria, lo que representa un avance en comparación con la ENIF 2018.

Sin embargo, casi el 50 por ciento de la población que no realiza aportaciones considera como principal razón que no le queda dinero para ahorrar; mientras que el 18 por ciento no sabe cómo hacerlo y el 12 por ciento dijo desconocer las ventajas.

El reporte de la CNBV da cuenta que el avance en la inclusión financiera ha sido muy lento y no ha sido parejo en todas las regiones, por lo que el Sistema Financiero Mexicano, incluidas las Fintech reguladas, tienen el desafío de promover una mayor educación financiera y un área de oportunidad para ofrecer acceso a la población a este tipo de instrumentos y de esta manera reducir brechas y desigualdades en un contexto de vulnerabilidad económica.

Síguenos en Google News y recibe la mejor información.

CG